Кредиты и МФО

Как улучшить кредитную историю и зачем это делать?

Неважно, по какой причине испортилась кредитная история, — банальная неосмотрительность или проблемы с финансами. Важно, что кредиторы уделяют огромное внимание персональному рейтингу потенциального заёмщика и, исходя из его значения, делают выводы о целесообразности выдачи средств. Именно заёмщики заинтересованы в скорейшем исправлении кредитной истории. Но как это сделать? Об этом расскажем в нашей статье.

Сведения о всех заёмщиках и том, как они исполняли обязательства, хранятся в Бюро кредитных историй. Такие данные относятся к конфиденциальным. Они максимально защищены от доступа третьих лиц. Улучшить кредитную историю, удалив из неё записи о грубых просрочках, невозможно.

Почему ухудшается кредитная история?

Кредитная история ухудшается, когда возникают просрочки. Информация о неисполнении, а также о ненадлежащем исполнении условий кредитного договора передается в БКИ, и персональный рейтинг заёмщика снижается. Займы без просрочек в свою очередь благоприятно сказываются на качестве КИ, повышая рейтинг.

В кредитной истории ещё содержатся сведения о поданных заявках на кредитование и результатах их обработки. Если человек с завидной регулярностью отправляет запросы на получение заёмных средств, по которым приходят положительные ответы, а после отказывается от предложений, то это также плохо сказывается на персональном рейтинге.

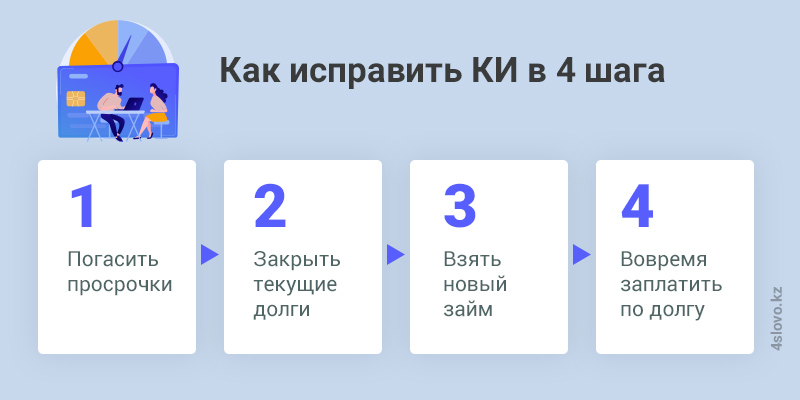

Как исправить КИ

Если кредитная история испорчена, то исправить её можно только одним способом — активно пользуясь новыми кредитными продуктами, при этом чётко соблюдая условия, прописанные в договоре. Первое, что нужно сделать при исправлении кредитной истории, — это погасить просроченную задолженность, если такая имеется. После этого понадобится полностью закрыть все текущие обязательства. И только затем можно будет подавать новые заявки на кредитование. Крупный кредит, вероятнее всего, не одобрят. Лучше начинать с небольших займов.

7 советов, как быстро исправить кредитную историю

- Приобрести товар в рассрочку или в кредит. Если платить по договору вовремя, не допуская просрочек, кредитная история улучшится.

- Взять кредит под залог имущества. Оформить такой займ клиенту с плохой КИ будет намного легче, чем беззалоговый. Вероятность одобрения по обеспеченным ссудам выше. Если соблюдать условия договора, то кредитная история улучшится.

- Открыть банковский вклад. Если КИ испорчена, можно открыть депозит в банке. Оформленный на имя заёмщика вклад станет хорошим доказательством его платёжеспособности. Тогда взять кредит будет легче.

- Стать участником акции. Можно принять участие в специальных программах от микрофинансовых компаний по улучшению кредитной истории. Суть таких акций заключается в следующем. Нужно оформить и вовремя погасить несколько микрокредитов подряд. Информацию о надлежащем исполнении договора передадут в БКИ, и кредитная история пополнится новыми положительными записями. Однако нужно учитывать, что такой способ исправления кредитной истории самый дорогой. Деньги в этом случае не выдаются на руки, а обязательство возвращать долг никуда не исчезает. Плюс ко всему, начисляются огромные проценты. Поэтому прежде чем воспользоваться таким методом повышения персонального рейтинга, нужно оценить, во сколько обойдется услуга.

- Кредитоваться в МФО. Микрофинансовые компании предъявляют элементарные требования к своим клиентам. Такие организации готовы сотрудничать даже с заёмщиками с плохой кредитной историей. Если необходима некрупная сумма на короткий срок, есть смысл обращаться именно в МФО.

- Взять банковский кредит под высокий процент. Некоторые банки не отказывают в кредитовании лицам с испорченной КИ. Правда, в этом случае деньги выдаются под высокий процент. Лучше всего подать заявку в банк, на карту которого приходит зарплата. Тогда вероятность одобрения будет выше.

- Оформить кредитку. При этом не понадобится собирать большой пакет документов, искать поручителей или залог. Такой банковский продукт доступен для многих, даже для лиц с испорченной КИ. Сведения об открытии карты и о степени платёжной дисциплины держателя передаются в БКИ. Четко соблюдая условия договора, заёмщик улучшает кредитную историю и повышает свой персональный рейтинг.

Зачем нужно улучшать кредитную историю?

При оформлении кредита наличными, ипотеки или автокредита КИ потенциального заёмщика проверяется особенно тщательно. И в этом случае могут отказать, если у клиента низкий персональный рейтинг.

Кредитной историей могут заинтересоваться работодатели, а также страховые компании. И здесь тоже уделяется огромное внимание её качеству.

Важно понимать, что невысокой персональный рейтинг заёмщика не позволит в полном объёме пользоваться кредитными продуктами, услугами страховых компаний и пр. Поэтому нужно задумываться о качестве своей кредитной истории и при необходимости повышать его.

Источники: