Лайфхаки

Считается, что копить можно при любом доходе. Так ли это?

Можно ли накопить при ограниченных доходах?

Какой инструмент приумножения капитала выбрать?

Есть один интересный феномен: сколько бы человек ни зарабатывал, так или иначе он все потратит. Вместе с доходами увеличиваются и запросы, постепенно растут ежемесячные расходы, список покупок удлиняется, в него добавляются все новые и новые позиции. В какой-то момент желающему накопить определенную сумму может показаться, что на самом деле нет никакого маневра для экономии средств, и мечты стать богатым рушатся на глазах. При этом эксперты по финансам утверждают, что преумножить капитал вполне реально при любом доходе, и причем сделать это достаточно просто.

Можно ли накопить при ограниченных доходах?

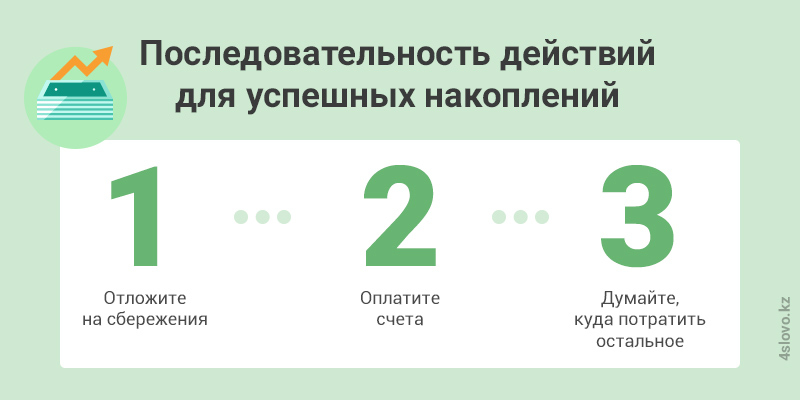

Консультанты по личным финансам утверждают, что большинство людей поступают неправильно с точки зрения накопления капитала. Сначала горе-инвесторы оплачивают счета, направляют средства на погашение задолженности по текущим кредитам, тратят деньги на еду, одежду, развлечения и только потом откладывают, если что-то остается.

Правильная же последовательность действий успешного инвестора выглядит следующим образом. Прежде всего, необходимо отложить определенную сумму на финансовые цели, затем — оплатить текущие счета и уже в последнюю очередь — подумать о том, куда потратить остаток.

На первых порах преумножения капитала, по мнению Екатерины Павловской, нужно «откладывать не менее 10% … дохода». Со временем следует наращивать аппетиты — инвестировать больше, чем тратить.

Однако многие выступают против того, чтобы урезать текущие расходы в пользу накоплений. Противники инвестирования ссылаются на то, что тех доходов, которые они получают, иногда не хватает на повседневные траты. С зарплаты нужно оплатить коммунальные услуги, учебу, интернет, телефон, кредиты и т.д. После всех обязательных платежей порой не остается денег даже на еду. О каких сбережениях в этом случае может идти речь? Поэтому к вопросу финансового планирования нужно подходить со всей ответственностью, взвешивая плюсы и минусы процесса накопления средств.

Способов приумножения капитала очень много. Важно подобрать наиболее подходящий для себя вариант и адаптировать его под реалии жизни.

Как правильно копить деньги?

Консультанты по личным финансам советуют придерживаться определенного алгоритма действий в процессе накопления, чтобы разбогатеть без ущерба для физического и психического состояния.

1. Спланировать свои дальнейшие действия, поставить цель.

Основа накопления — в грамотном финансовом планировании. Важно научиться вести четкий учет расходов и доходов.

В самом начале процесса накопления необходимо сформулировать и поставить перед собой цель. Важно заранее оценить, сколько денег потребуется для ее реализации, и сколько времени на это уйдет.

Оценив масштабы предстоящих событий, вы сможете понять, какую сумму придется откладывать ежемесячно. Только не забудьте честно ответить на такой вопрос: «Выдержит ли ваш бюджет дополнительную финансовую нагрузку?». Если нет — стоит скорректировать срок накоплений или немного упростить цель с точки зрения ее достижения в финансовом плане.

Скорее всего, вам предстоит копить не один год. Поэтому нужно учитывать один фактор, оказывающий огромное влияние на качество сбережений. Речь идет об инфляции, постепенно обесценивающей накопления. И чем выше ее темпы, тем больше денег придется откладывать, чтобы достичь поставленной цели.

Нельзя забывать и про разнообразные соблазны, которые будут поджидать вас на каждом шагу в процессе обогащения.

Периодически могут появляться «неотложные нужды», способные спровоцировать на то, чтобы «отщипнуть кусочек» от накоплений. Поэтому важно выбрать такие варианты хранения сбережений, которые защитят их от «раскупоривания» раньше положенного срока.

Кроме того, ваше материальное положение может измениться кардинальным образом в любой момент, и вы лишитесь возможности откладывать ту сумму, которую хотели. Тогда придется вносить корректировки в свои планы или вовсе отказаться от реализации задуманного. Важно учесть этот риск и продумать обходные пути на случай форс-мажора.

2. Рассчитать сумму ежемесячных накоплений.

Важно понимать, что быстро накопить крупную сумму не удастся. Если вы начнете откладывать практически все имеющиеся в распоряжении деньги, максимально ограничив себя в повседневных тратах, это будет иметь неблагоприятные последствия в виде проблем со здоровьем, депрессии и даже эмоционального срыва.

Согласно мнению шеф-редактора и редактора разделов «Дом» и «Дети» The Village, Марии Шаталиной, «ежемесячные отчисления на сбережения ... должны составлять 20 % от дохода».

Важно отдавать себе отчет, что откладывать запланированную сумму нужно будет в любом случае, не давая послаблений. Придется, в первую очередь, сберегать, и только потом – тратить. Сначала будет нелегко, но затем такой метод обращения с деньгами войдет в привычку.

3. Оптимизировать затраты.

Необходимо проанализировать, каковы источники ваших финансовых поступлений, а также понять, на какие цели вы тратите заработанные деньги. После этого можно приступать к оптимизации бюджета через корректировку своих привычек. Это не очень приятно, зато полезно.

Возможность минимальной оптимизации бюджета есть у каждого человека — достаточно только хорошо проанализировать свои траты.

Не стоит прекращать вести учет доходов и расходов после оптимизации бюджета. Это — полезная привычка. Причем сегодня есть много современных сервисов, предназначенных специально для того, чтобы контролировать финансовые потоки наиболее удобным образом. Речь идет о мобильных приложениях, разнообразных компьютерных программах, а также ботах.

В процессе накопления не стоит пренебрегать доступными инструментами сохранения и приумножения сбережений. Налоговые вычеты, платежные карточки с кэшбэком, приложения для отслеживания скидок и акций в супермаркетах должны стать вашими постоянными спутниками на пути к заветной мечте.

4. Выбрать инструменты для инвестирования.

Просто регулярно откладывать деньги недостаточно. Важно уберечь накопления от обесценения в результате инфляции. Для этого нужно выбрать подходящий инструмент для инвестирования средств. Лучше отдавать предпочтение вариантам с высокой доходностью, при этом учитывая все возможные риски.

Какой инструмент приумножения капитала выбрать?

1. Депозит.

Банковский вклад — самый безопасный и надежный инструмент для сбережения накоплений. Деньги в этом случае лежат на счёте в банке, а значит, исчезает соблазн потратить хотя бы часть капитала. Кроме того, накопления не сильно обесцениваются, а если выбрать вариант со ставкой выше уровня инфляции — даже приумножаются.

2. Ценные бумаги.

Инвестирование в ценные бумаги — хороший способ уберечь, а также приумножить накопления. Это более рискованный вариант по сравнению с банковскими вкладами, поэтому стоит отдавать предпочтение надежным, проверенным временем финансовым инструментам — таким, как гособлигации и акции крупных, известных компаний.

3. ПИФы.

Паевые инвестиционные фонды – отличное решение для новичков, которые плохо разбираются в особенностях функционирования фондового рынка. Как подчеркивает Алена Булавко, обозреватель «Б.О», «разрабатывать собственную модель инвестирования — дело не из легких ... лучше обратиться к финансовым консультантам».

В этом случае инвестор передает бразды управления своими средствами профессионалам, купив пай в ПИФе. Управляющий портфелем решает, в какие проекты инвестировать деньги вкладчиков. Последние же зарабатывают на разнице между ценой покупки и продажи ценных бумаг. При этом часть полученного дохода паевый инвестиционный фонд забирает себе в качестве платы за оказанную услугу управления активами.

4. Индивидуальный инвестиционный счет.

Такой счет может использоваться как для прямого инвестирования в ценные бумаги, так и для покупки долей ПИФов. Основное преимущество этого инструмента — возможность получения налогового вычета, позволяющего уплачивать меньшую сумму налога на доход от инвестиционных вложений.

5. Договор накопительного страхования жизни.

Это способ приумножения накоплений пользуется большой популярностью среди казахстанцев несмотря на то, что он достаточно рискованный. Прибыль, которую можно получить по договору накопительного страхования жизни выше, чем по банковским депозитам. Однако такие вложения не попадают под защиту системы страхования вкладов.

Итак, если вы всерьез задумались о том, чтобы создать подушку, прежде всего, нужно быть готовым к тому, что копить придется долго. Важно научиться четко планировать движение своих финансовых потоков, начать регулярно откладывать определенную сумму на нужную цель, грамотно оптимизировать расходы.

Кроме того, важно помнить о саморазвитии, личностном росте. Полезно обучаться чему-то новому, открывать новые способы заработка. Мила Колокольникова, инвестор и автор блога про финансы, даёт такой совет: «Читайте книги, проходите курсы, слушайте подкасты, играйте в финансовые игры: выбирайте то, что вам удобно, и развивайте навыки финансового планирования». Следуйте этому совету, и удача будет на вашей стороне.

Ссылки на источники: