Финансовая безопасность

Как знание кредитной истории защитит от мошенников?

Как узнать свой статус и зачем это нужно?

Что делать, если в кредитной истории есть недостоверные данные?

Мошеннические схемы с кредитными историями

Советы, которые помогут обезопасить КИ

За последние несколько лет в Казахстане выросло число преступлений, связанных с мошенничеством. По данным сайта Forbes.kz, со ссылкой на статистику Генпрокуратуры, в 2021 году органами следствия было зарегистрировано около 39 тыс. уголовных дел по статье 190 УК РК (мошенничество). Еще десять лет назад этот показатель был в 2,5 раза меньше. На всю страну приходилось всего 16 тыс. преступлений.

Бывают ситуации, когда человек сразу же понимает, что попал в руки мошенников и успевает принять все необходимые меры по сохранению своего бюджета. Но не всем так везет. Кто-то узнает об этом спустя некоторое время, например, при попытке оформить новый кредит. Получив отказы в паре-тройке финансовых организаций, клиент узнает о плохой кредитной истории. Добросовестного плательщика эта новость шокирует, ведь он исправно закрывал предыдущие долги без просрочек и штрафов.

Самая распространенная причина такого поворота событий — действия злоумышленников. В кредитной истории обнаруживаются сведения, которые никак не относятся к заемщику, но в будущем доставляют ему немало хлопот. Ведь, как правило, мы не контролируем кредитную историю без надобности. Однако, привычка проверять ее — важный способ защититься от мошенников. В частности, этот навык пригодится вам, если надумаете снова занимать деньги.

Кредитная история — что это?

Кредитная история - документ, который характеризует платёжную дисциплину человека. КИ отражает историю кредитных обязательств: количество обращений, данные о просрочках и штрафах и т.п. Так формируется рейтинг заемщика. Он включает в себя:

- всю информацию о вас, как о субъекте кредитной истории. Здесь указываются сведения о кредиторах, ставках и суммах, которые были взяты в долг, а также сроках исполнения;

- выполнение обязательств. Наложены ли на вас в настоящее время штрафы, санкции, наличие задолженностей и случаи невозврата;

- число запросов КИ на вас как заемщика из разных компаний и банковских организаций.

Сведения, которые отображаются в персональном отчете, могут быть предоставлены банками, лизинговыми компаниями и другими организациями, предлагающими финансовые услуги.

Как узнать свой статус и зачем это нужно?

Относиться к своему кредитному рейтингу нужно ответственно. Рейтинг заемщика важен не только при получении нового кредита. Он может сыграть решающую роль и при трудоустройстве на работу. Бытует мнение, что некоторые компании учитывают и эту деталь. Т.е, если вы имеете незакрытые кредиты или выплачиваете их как попало, работодатель может отказать вам, ссылаясь на этот факт.

Поэтому, при малейших подозрениях эксперты советует проверять кредитную историю, чтобы быть уверенным в отсутствии «левых» кредитов. Получить персональный кредитный отчет можно несколькими способами.

Нурфин приводит три примера источников:

- Государственная корпорация «Правительство для граждан». В период пандемии удобнее всего обратиться за персональным отчетом дистанционно через портал Электронного правительства eGov.kz. Зайдите на главную страницу сайта и перейдите в раздел «Гражданам». Затем найдите «Таможня и налоги» и откройте рубрику «Экономика и финансы». Далее нажмите «Получение персонального кредитного отчета». Пройдите авторизацию на портале и получите услугу онлайн.

- Первое кредитное бюро. Получить КИ можно с помощью Первого кредитного бюро. Запросить сведения можно также онлайн. Представители гарантируют мгновенную выдачу отчета. Один раз в год услуга предоставляется бесплатно, далее берется комиссия в размере 400 тенге. Сформированные документы хранятся в разделе «Мои отчеты». При необходимости его можно будет скачать или распечатать.

- Казпочта. Если у вас нет возможности воспользоваться услугой удаленно, можно обратиться лично в отделение Казпочты. Для получения кредитной истории понадобится только один документ — удостоверение личности. Отчет распечатают и выдадут в бумажном виде.

В первых двух случаях понадобится Электронная цифровая подпись. Получить ее можно следующим образом:

- зайдите на сайт Электронного правительства РК;

- изучите инструкцию;

- установите необходимое ПО;

- подайте заявку дистанционно;

- подтвердить заявку в НАО ГК «Правительство для граждан»;

- установите регистрационные свидетельства НУЦ РК.

Что делать, если в кредитной истории есть недостоверные данные?

Получив персональный кредитный отчет на руки, вы можете обнаружить в нем ошибки. В этом случае, заемщик имеет право оспорить информацию. Чтобы запустить процесс оспаривания, вам необходимо отправить заявку на рассмотрение, приложив к ней подтверждающие документы. Сделать это можно онлайн на сайте Первого кредитного бюро. Услуга предоставляется бесплатно. Время оспаривания отчета — пятнадцать рабочих дней.

Мошеннические схемы с кредитными историями

Как мы уже сказали выше, кредитная история может быть испорчена не только вами, но и мошенниками. Существует несколько схем мошенничества, расскажем о них подробнее ниже.

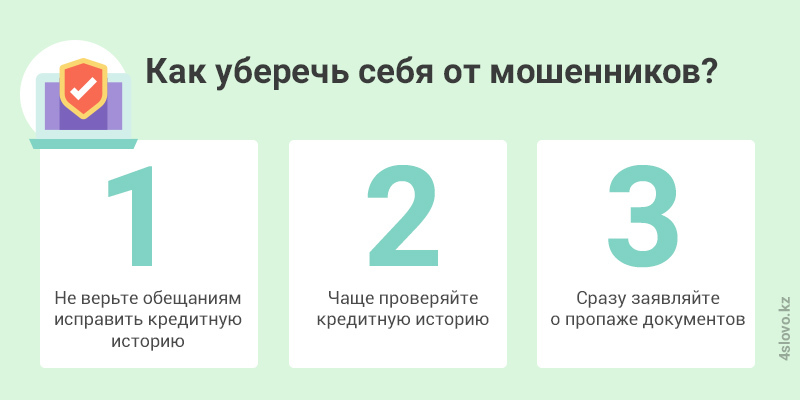

- Некая компания обещает улучшить кредитную историю за вознаграждение. Зачастую владельцы плохих кредитных историй хотят исправить свою репутацию и обращаются за помощью к сторонним организациям. Как правило, они представляются финансовыми консультантами и предлагают «исправить» КИ за определенную сумму. Клиент платит деньги, надеясь на улучшение КИ. Но ничего не происходит, КИ остается прежней, а злоумышленники исчезают вместе с полученным вознаграждением.

- Заявки на предоставление микрокредитов. То и дело в новостях мы видим сообщения об очередной утечке персональных данных. В руки преступников попадает такая информация как имя и фамилия пользователя, дата рождения, мобильный номер, реквизиты удостоверения личности. Получив эти сведения, злоумышленники вскоре отправляют заявки на получение микрокредита. Большое количество заявок в различные финучреждения настораживает сотрудников кредитных организаций. Ведь это может говорить о проблемах с финансами. В будущем, когда человеку на самом деле понадобятся деньги, он их не может получить.

- Получение микрокредита на украденное/потерянное удостоверение личности. Лишь малая часть людей время от времени проверяет наличие удостоверения личности. Обычно мы вспоминаем о нем только при необходимости. Бывают ситуации, когда человек обнаруживает пропажу документа спустя некоторое время. За этот период злоумышленники успевают воспользоваться персональными данными в личных целях. Гражданин приступает к поиску своего удостоверения, когда ему приходят сообщения с просьбой погасить долги. На доказательства своей непричастности уходит немало времени, после чего человеку еще приходиться разбираться с испорченной КИ.

Советы, которые помогут обезопасить КИ

Вот несколько советов, как защитить свою кредитную историю от злоумышленников:

- Перед тем, как подписывать документы, внимательно изучите информацию, отраженную в них. Некоторые из них содержат пункт с вашим согласием на получение информации из кредитного бюро. При покупке различных товаров в рассрочку, представители делают рассылку с заявками в несколько банков и это отображается в КИ. При возможности не соглашайтесь на такие условия, если не хотите лишних записей в КИ.

- Не предоставляйте личную информацию посторонним лицам.

- Контролируйте кредитную историю. Раз в год вы имеете право получить персональный кредитный отчет совершенно бесплатно.

Источники:

1. forbes.kz

2. nur.kz

3. 1cb.kz

4. tass.ru

5. 4slovo.kz